Wichtige Formulare – Download

Formulare, die helfen, den Überblick zu bewahren

Schritt für Schritt zurück ins normale Leben

Wir wollen Sie nicht dazu anhalten, Ihre Schulden nicht zu begleichen. Im Gegenteil, wir zeigen Ihnen Wege, wie Sie es schaffen können, diese auszugleichen beziehungsweise sich mit Ihren Gläubigern auf einen tragbaren Vergleich zu einigen. Als letzter Ausweg bleibt Ihnen eine Insolvenz in England.

Aber egal, wie die nächsten Wochen und Monate ablaufen, Sie brauchen einen Überblick über Ihre Situation. Wir wissen, wie schwer dies ist und dass schon der Gedanke an die Nachrichten im Briefkasten zu Angstattacken führt. Daher gehen wir nun Schritt für Schritt zum Ziel. Um Ihnen die Arbeit zu erleichtern, haben wir verschiedene Formulare zusammengestellt, die Sie gerne herunterladen dürfen. Jedes ist als PDF und als Excel erhältlich, im Letzteren erfolgen die Berechnungen automatisch.

Sortieren der Verbindlichkeiten

- Suchen Sie alle Schreiben der letzten Wochen und Monate zusammen. Öffnen Sie alle, aber lesen Sie die Nachrichten noch nicht. Sie machen es sich nur schwer, wenn Sie ohne Plan an die Aufgabe herangehen.

- Beginnen Sie damit, Stapel anzulegen. Schauen Sie bei jedem Schreiben, wer es Ihnen gesendet hat und legen sie ordentlich alle Schreiben des Absenders auf einen Platz. So entsteht für jeden Gläubiger ein kleiner Papierturm aus der gesamten Korrespondenz der letzten Zeit.

- Sortieren Sie die Briefe aus jedem der Stapel nach dem Datum. Das letzte Schreiben soll oben und das älteste unten liegen.

- Heften Sie alles in einen Aktenordner. Damit Sie schnell die Schreiben der einzelnen Gläubiger finden, verwenden Sie Trennblätter oder Pappstreifen, um den Schriftverkehr der Gläubiger zu trennen.

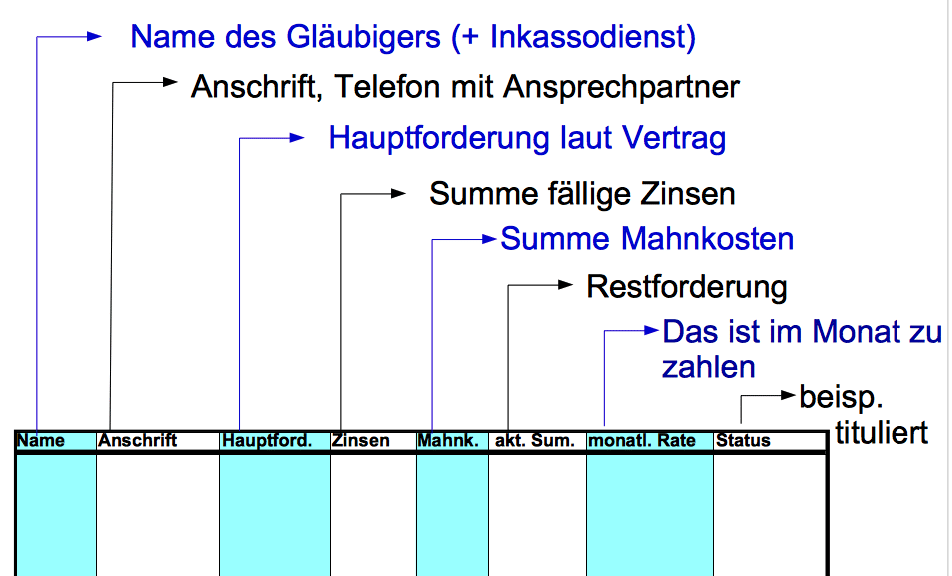

Nun brauchen Sie das erste Formular:

Tragen Sie den Namen des Gläubigers, wenn die Forderung bei einem Inkasso liegt, auch die Bezeichnung des Unternehmens ein. In die zweite Spalte kommen die Kontaktdaten. Erfassen Sie für jeden Gläubiger die ursprünglich fällige Summe (Hauptforderung laut Vertrag) und welchen Betrag der Gläubiger ohne Zinsen und Mahnkosten aktuell fordert.

Tragen Sie unter Status ein, ob Sie im Verzug sind und ob die Angelegenheit beim Inkasso ist. Vermerken Sie unbedingt, falls bereits ein Mahnbescheid oder ein Vollstreckungsbescheid beantragt ist beziehungsweise der Gläubiger bereits geklagt hat.

Füllen Sie es entsprechend der Hinweise aus

Wenn Sie nicht in Verzug sind, vermerken Sie ein „N“ für Normal und die Höhe der Rate sowie die die Restlaufzeit. Angenommen Sie müssen noch 10 Raten zu 150 Euro entrichten, dann tragen Sie „N 150€/10“ ein. Markieren Sie alle Zeiten farbig in denen Sie solche Forderungen eingetragen haben. Diese sind für spätere Verhandlungen wichtig.

Aber noch sind Sie nicht so weit zu verhandeln. Sie müssen sich erst einen Überblick über Ihre gesamte Situation verschaffen.

Regelmäßige Ausgaben erfassen

Suchen Sie alle Kontoauszüge der letzen 12 Monate und heften Sie diese ebenfalls chronologisch ab. Laden Sie nun diess Formular herunter:

Wir haben schon einige übliche Positionen eingetragen, Sie müssen für diese nur noch die entsprechenden Beträge eintragen. Diese können Sie den Kontoauszügen entnehmen. Notieren Sie, an welchem Tag die Zahlung abgeht und für welchen Zeitraum Sie erfolgt.

Beispiel:

Die Miete ist monatlich fällig, also tragen Sie unter Zeitraum eine 1 ein.

Die Kraftfahrzeugversicherung zahlen Sie vierteljährlich, Sie tragen eine 3 ein.

Hinweis zu den Krediten:

Tragen Sie statt Kredit 1, Kredit 2 etc. den Kreditgeber und die Vertragsnummer ein.

Sie haben, als Sie einen Kredit aufnahmen, einen festen Betrag vereinbart, den Sie dem Darlehensgeber regelmäßig zahlen wollten. Wenn Sie diese Vereinbarung aktuell erfüllen, tragen Sie diese Summe ein. Das sind natürlich alle Vorgänge, die Sie im ersten Formular mit einen N markieren konnten.

Falls Sie das Darlehen aktuell nicht bedienen können und es eventuell gekündigt wurde, lassen sie den Betrag offen. Wenn Sie Ihre Finanzen sortiert haben, wissen Sie, wie viel Geld Ihnen für die Gläubiger zur Verfügung steht. Sobald die Verhandlungen mit den Gläubigern erfolgreich abgeschlossen sind, notieren Sie die Beträge, die Sie als Tilgung ausgehandelt haben, in den entsprechenden Feldern.

Erfassen Sie alle Ausgaben, auch Beiträge zu Vereinen oder Abos, die einmal im Jahr zu zahlen sind.

Dividieren Sie nun den Betrag in Spalte 2 durch den Zeitraum Spalte 4 und tragen Sie das Ergebnis in Spalte 5 ein. So wissen Sie, welchen Summe Sie im Monat für den jeweiligen Posten zurücklegen müssen, um dieser Verpflichtung nachzukommen.

Addieren Sie alle Beträge in Spalte 5. Das ist die Summe, die Sie jeden Monat regelmäßig ausgeben.

Die Division und Addition erfolgt in Excel automatisch. Die Ergebnisse sind auf volle Euro-Beträge gerundet.

Der tägliche Bedarf

Nun wird es etwas aufwendiger, denn ein großer Teil des Geldes geben Sie für verschiedene Einkäufe aus, deren Höhe nur wenige Menschen genau erfassen. Versuchen Sie sich einen Überblick zu verschaffen, indem Sie alle Barabhebungen zusammenstellen sowie Zahlungseingänge in Bar. Auch Kreditkarten-Abrechnungen und die von Zahldiensten im Internet wie PayPal helfen diese Ausgaben abzuschätzen.

Langfristig empfehlen wir, ein Haushaltsbuch zu führen.

- Heben Sie alle Kassenbons und Rechnungen von Onlinekäufen auf

- Tragen Sie jeden Abend alle Ausgaben ein. (Vermerken Sie auch den Händler)

- Addieren Sie die täglichen Ausgaben

- Stellen Sie am Ende des Monats alle Tagesausgaben zusammen und addieren Sie diese.

Wir haben natürlich auch Formulare erstellt, um das Führen des Haushaltsbuchs zu erleichtern:

Einnahmen zusammenstellen

Jetzt ist es nötig, die Einnahmen zu erfassen. Hier helfen Verträge und natürlich die Kontoauszüge, die zu erwartenden Einkünfte zu ermitteln. Auch hier gibt es sicher Zahlungseingänge, die nicht jeden Monat eingehen.

Beispiel: Weihnachtsgeld bekommen Sie nur einmal im Jahr, also tragen Sie beim Zeitraum eine 12 ein.

Teilen Sie jeden Betrag durch den entsprechenden Eintrag in der Spalte Zeitraum und notieren Sie das Ergebnis in der Spalte monatlich. Addieren Sie alle Einträge in dieser Spalte.

Wichtig: Versuchen Sie als Selbstständiger, Gewinne so genau wie möglich abzuschätzen. Ziehen Sie von den Schätzwerten zur Sicherheit 20 % ab.

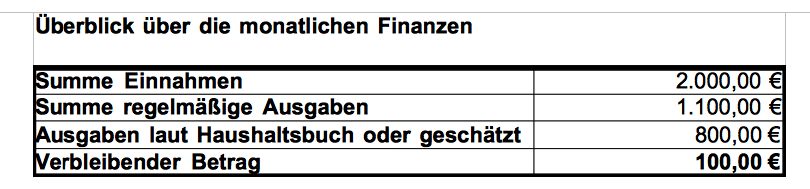

Wie viel Geld bleibt über?

Jetzt ist der Moment der Wahrheit gekommen, den Sie vermutlich fürchten. Aber es nützt nichts, Sie müssen wissen, wie es genau um Ihre Finanzen steht.

Füllen Sie das Formular aus.

So geht es weiter

Wir haben ein Beispiel erstellt, um Ihnen Verhandlungsoptionen aufzuzeigen.

Die Ausgangssituation ist Folgende:

Es stehen also 100 Euro für das Tilgen der Schulden zur Verfügung.

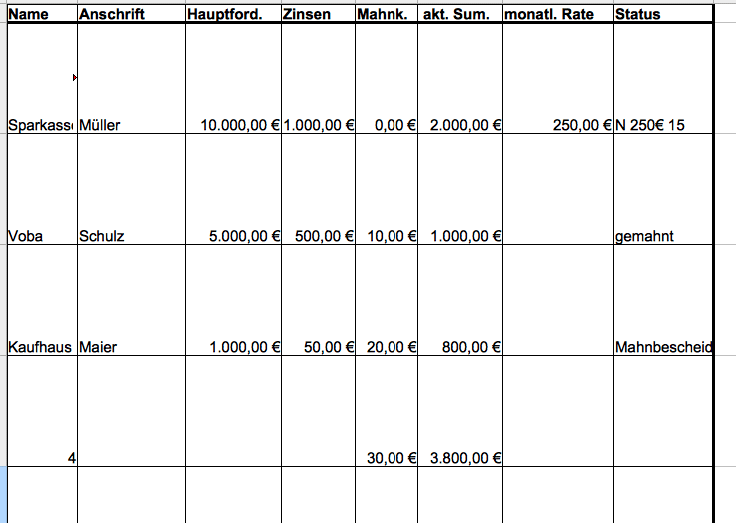

Und die Aufstellung der Forderungen ergibt dieses Bild:

Sie haben aktuell 3.800 Euro Schulden, die Sie natürlich mit den 100 Euro, die Ihnen verbleiben, nicht ausgleichen können. Die Schulden beim Kaufhaus drücken besonders, da schon ein Mahnbescheid beantragt wurde.

Aber denken Sie nach.

Bei der Sparkasse haben Sie über Jahre den Kredit getilgt und sind nicht im Rückstand. Bei der Voba sind Sie zwar im Rückstand, aber auch dieser Kredit wurde von Ihnen längere Zeit bedient.

- Sprechen Sie mit Herrn Müller von der Sparkasse und bitten Sie um eine Stundung für 4 Monate. Angenommen er ist bereit, dass Sie in den nächsten 4 Monaten nur 50 Euro zahlen müssen. Sie haben also nun 200 Euro monatlich zur Verfügung.

- Bitten Sie Herrn Maier vom Kaufhaus, dass Sie die 800 Euro in 4 Raten zu 200 Euro zahlen dürfen und er im Gegenzug auf eine Vollstreckung verzichtet. Selbst wenn er sich nicht darauf einlässt, werden Sie die Schuld recht einfach los. Der Gerichtsvollzieher wird Ihnen die Ratenzahlung mit großer Wahrscheinlichkeit erlauben.

- Die 100 Euro, die Sie ohnehin zur Verfügung haben, bieten Sie Herrn Schulz von der Voba an. Da die Restschuld gering ist, wird er sich vermutlich darauf einlassen.

Hinweis: Die besten Chancen haben Sie, wenn von der ursprünglichen Forderung nur noch ein kleiner Betrag offen steht. Diese Gläubiger gewähren oft einen Zahlungsaufschub, das heißt, Sie müssen für eine bestimmte Zeit nichts an den Gläubiger zahlen.

Wenn es bereits einen Schuldtitel gibt, müssen Sie damit rechnen, dass der Gerichtsvollzieher kommt. Sie können trotzdem mit dem Gläubiger verhandeln. Falls dieser nicht bereit ist, Ihnen entgegenzukommen, besteht die Option, mit dem Vollstrecker eine Vereinbarung zu treffen. Halten Sie für diesen Zweck Gelder und Ihre Aufstellungen bereit.

Wichtig:

- Zahlen Sie nicht planlos mal an den einen und mal an den anderem Gläubiger.

- Spielen Sie mit offenen Karten, es nützt nichts, wenn Sie Ihre prekäre Situation verbergen wollen.

- Bleiben Sie ehrlich, die Gläubiger müssen Ihnen vertrauen.

- Handeln Sie nur Raten aus, die Sie auch tatsächlich bewältigen werden.

- Halten Sie sich an die getroffenen Vereinbarungen.

Hinweis: Der Gerichtsvollzieher darf Sie im Rahmen einer fruchtlosen Pfändung sofort zur Vermögensauskunft verpflichten. Sie müssen eine Reihe Formulare ausfüllen. Diese finden Sie auf der Seite Ablauf der Vermögensauskunft.

Sofern die Schulden kein Unternehmen mit Haftungsbeschränkung betreffen, gibt es keine Pflicht des Schuldners, die Insolvenz zu beantragen. Wer aber nicht nicht zahlen kann, sollte diesen Schritt erwägen, da er sonst über Jahrzehnte für seine Schulden haftet. Wenn Sie in der Lage sind, 35 % der Hauptforderungen zu begleichen, ist eine Restschuldbefreiung in Deutschland nach 3 Jahren möglich, sofern Sie wenigstens die Kosten für das Verfahren tragen können, nach 5 Jahren. Ansonsten dauert es 6 Jahre. Bei der Insolvenz in England muss nur ein Jahr bis zur Restschuldbefreiung verstreichen. Sie ist nicht daran gebunden, dass der Schuldner die Forderungen zu einem bestimmen Anteil ausgleicht.

100% kostenfrei &

unverbindlich

Hohe Qualität & Top

Leistung

Über 10 Jahre

Erfahrung